Während in einigen Ländern die erste Welle der Pandemie überstanden scheint, ist der ökonomische Einbruch im vollen Gange. Welche Prognosen gibt es in Bezug auf die wirtschaftlichen Konsequenzen, aber auch auf die sozialen Kämpfe in Folge der Krisenbearbeitung? Ein Artikel zum Online-Workshop zur Coronakrise.

Man möchte dieser Tage kein*e Konjunkturforscher*in sein: Ihre Hauptbeschäftigung besteht derzeit darin, die eigenen Prognosen nach unten zu korrigieren. Das hat zwar auch damit zu tun, dass sie den Zyklus nur beschreiben, statt zu erklären. Ihr Problem ist aber vor allem, dass die Entwicklung der Pandemie nur schwer vorherzusehen ist. Und dennoch will gerade jetzt alle Welt Prognosen über Verlauf und Tiefe des ökonomischen Einbruchs. Auf welche Entwicklungen müssen wir dabei achten?

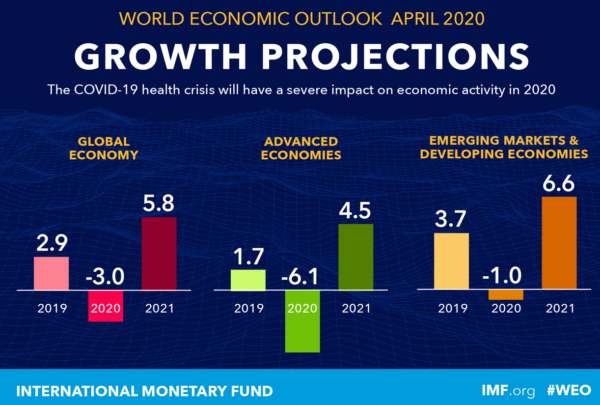

Die neuesten Zahlen des Internationalen Währungsfonds (IWF) besagen, dass die Weltwirtschaft dieses Jahr um drei Prozent schrumpfen wird, wobei die Rezession in den hochentwickelten Ländern mit über sechs Prozent besonders hart ausfällt. Zur Erinnerung: Im Jahr nach dem grossen Finanz-Crash von 2008 schrumpft das globale Bruttoinlandprodukt (BIP) um 0,1 Prozent. In der Folge erlebten wir die Verelendung der europäischen Südperipherie, die Eskalation eines Krieges in der Ukraine und das Erstarken des Nationalismus in vielen Ländern.

Die Zahlen des IWF sind nicht nur darum hoch spekulativ, weil die Entwicklung der Pandemie schwer vorherzusagen ist, sondern auch, weil es weitere Variablen gibt: Das Wirtschaftswachstum hatte sich bereits letztes Jahr deutlich abgeschwächt und wurde für 2020 wieder tief veranschlagt.

Eine Konkurswelle würde das Finanzsystem hart treffen

Auch im Finanzsystem ticken einige Zeitbomben. Der Markt für riskante Anlagen war im Frühling dieses Jahrs erheblich eingebrochen. Massiv betroffen war hier etwa der grosse Markt für Kredite an hoch verschuldete Unternehmen. Die Zentralbanken grätschten dazwischen und stabilisierten das System mit immensen Summen – vorerst. Fraglich ist, was passiert, wenn die staatliche Überbrückung ausläuft.

«Wir werden leider Konkurse sehen», sagte UBS-Schweiz-Chef Axel Lehmann kürzlich zur Neuen Zürcher Zeitung. Das dürfte noch vorsichtig ausgedrückt sein. Die Forschungsabteilung der Credit Suisse hatte schon 2019 prognostiziert: «Zahlungsausfälle dürften in den Segmenten der Firmenanleihenmärkte steigen, sobald das Wirtschaftswachstum stärker abflacht».

Das Wachstum flachte sich indes bereits letztes Jahr ab; derzeit ist die Wirtschaft im freien Fall. Eine Welle von Zahlungsausfällen von Unternehmen würde weitere Schockwellen durch die bereits nervösen Finanzmärkte senden und könnte so ein Katalysator für einen umfassenderen Zusammenbruch sein.

Ein möglicher Transmissionsmechanismus dafür sind sogenannte CLOs: Collateralized Loan Obligations. Das sind komplexe Finanzprodukte, in denen Kredite an verschuldete Unternehmen stecken. CLO sind nach demselben Prinzip aufgebaut wie jene Finanzprodukte, die 2008 das Finanzsystem an den Rand des Zusammenbruchs gebracht hatten. Auch die CLOs versprechen hohe Renditen in einer Welt der tiefen Zinsen und der schwächelnden Profitraten des produzierenden Kapitals.

Bereits 2019 warnte die Bank für Internationalen Zahlungsausgleich (BIZ), die Dachorganisation der Zentralbanken, eindringlich vor systemischen Risiken dieser Finanzprodukte: Aufgrund des undurchsichtigen Marktes weiss man nicht genau, wo die CLOs Löcher in die Bilanzen schlagen und eine Kettenreaktion auslösen könnten. Die Produkte sind zudem ein Mittel, wie Banken die Risiken von Krediten auslagern können: Sie bündeln diese und verkaufen sie weiter. Solche Kredite werden seltener vergeben oder zumindest deutlich teurer, wenn sie nicht mehr profitabel verbrieft oder halbwegs günstig abgesichert werden können.

Die Kriterien für die Kreditvergabe wurden im ersten Quartal 2020 deutlich strenger als zuvor. Die Standards verschärften sich so schnell wie seit der Finanzkrise 2008f. nicht mehr, wie die US-Zentralbank kürzlich mitteilte. Das heisst, dass es für Unternehmen schwieriger wird, an Gelder zu kommen. Es könnte ein Teufelskreis drohen.

Die «gewaltsame Ausgleichung aller Widersprüche»

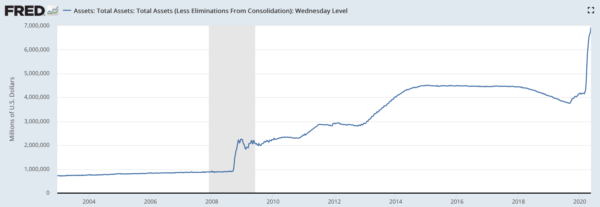

Die Zentralbanken sprangen also nun erst mal mit solch immensen Summen ein, dass sie damit die hektische Aktivität nach der Krise von 2008 weit in den Schatten stellen. Die Notenbanken der USA, der Euro-Zone, Japans und Chinas haben ihre Bilanzsumme auf mittlerweile über 22 Billionen Dollar ausgeweitet. Sie können nun zwar tatsächlich erst mal Unmengen an Geld schöpfen, aber sie können damit keine Produktion von Mehrwert erzwingen. Und sie können auch nicht bestimmen, in welchem Masse das Geld gegen Waren getauscht wird; sprich: ob etwa eine Inflation oder eine Deflation eskaliert.

Auch wenn Anhänger*innen von permanentem «Deficit Spending» kein Problem bei der Zufuhr von billigem Geld sehen: Damit treiben die Zentralbanken die globalen Schulden an, die derzeit über Privathaushalte, Unternehme und Staaten verteilt das Dreifache der globalen Wirtschaftsleistung übersteigen. Solange die Wirtschaft wächst, kann das gut gehen. Aber wenn es zu Einbrüchen kommt, könnten eine Kette von Zahlungsausfällen die Krise beschleunigen.

Ein noch grösserer Crash wurde 2008 durch die Aufblähung der Geldmenge und damit auch der Schulden aufgeschoben. Zur «gewaltsamen Ausgleichung aller Widersprüche der bürgerlichen Ökonomie» (Marx) wäre aber die Ausradierung aufgeblähter Kapitalwerte mit gigantischen Vermögensverlusten, der Konkurs wichtiger Banken, die Bankrottierung riesiger Unternehmen sowie ein Sinken des allgemeinen Lohnniveaus vonnöten. Ob dies nun durch die Corona-Pandemie und die Massnahmen ausgelöst wird – oder ob die Zentralbanken lang genug gegensteuern können, um dies nochmals aufzuschieben, wird sich erst zeigen.

Die politischen Ausschläge werden stärker

Sollten die Widersprüche eskalieren, werden die Konjunkturforscher*innen erneut die Bücher wälzen müssen. Auch die International Labour Organisation (ILO) müsste ihre ohnehin düsteren Prognosen korrigieren. Die UN-Sonderorganisation schrieb Ende April: «Es wird erwartet, dass die weltweite Arbeitszeit im zweiten Quartal um 10,5 Prozent niedriger sein wird als im letzten Vorkrisenquartal. Dies entspricht 305 Millionen Vollzeitarbeitsplätzen». 1,6 Milliarden Menschen im informellen Sektor, ohne soziale Absicherung mit schlechtem Zugang zu medizinischer Versorgung und ohne Erwerbsersatz, laufen laut ILO Gefahr ihren Unterhalt zu verlieren. ILO-Generaldirektor Guy Ryder macht deutlich, was dies für Millionen von Arbeitenden bedeutet: «Kein Einkommen, keine Nahrung, keine Sicherheit und keine Zukunft».

Wir stehen am Anfang eines ökonomischen Einbruchs, wie wir ihn noch nicht gesehen haben – und damit auch vor harten Angriffen auf das Lebensniveau vieler Menschen. Mit den staatlichen Massnahmen wurde derweil nicht nur die Wirtschaft ausgebremst, sondern auch eine veritable Welle von sozialen Kämpfen, die 2019 um den Globus schwappte. Aber die könnte nun – auch mit den breiten Protesten nach der Ermordung von George Floyd in den USA – wieder anrollen. Zugleich sehen sich mancherorts Nationalist*innen im Aufwind. Der historische Kurs ist noch nicht ausgemacht. Was aber sicher ist: Wir werden in den nächsten Jahren in deutlich instabileren Zeiten leben.

Dieser Beitrag ist Teil einer Kooperation mit dem re:volt magazine und wird im Kontext des gemeinsamen Workshops «Coronakrise: Analyse des ökonomischen Einbruchs» vom 26. Mai 2020 veröffentlicht. Die Veranstaltung mit Klaus Klamm (Zürich, Ajour Magazin), Christian Frings (Köln, Autor und Übersetzer) und Maja Tschumi (Berlin, re:volt magazine) kann hier nachgeschaut werden. In Kürze folgt auch ein zweiter Beitrag von Christian Frings.