Dies ist der zweite Teil einer dreiteiligen Serie zum Finanzcrash, seinen Ursachen und seinen Folgen. In diesem Artikel geht es unter anderem um die Fragen: Was sind eigentlich Schattenbanken, Ratingagenturen und strukturierte Finanzprodukte? Was haben sie in der Mechanik des Crashs bewirkt? Was haben die Krise in den 1970ern und der sogenannte «Neoliberalismus» mit der Finanzkrise nach 2008 zu tun? Warum war es überhaupt nach den «goldenen Jahren» zur Krise gekommen? Und was haben Papst Benedikt XVI. und Allen Greenspan dazu zu sagen? In diesem Teil soll gezeigt werden, dass nicht einfach die persönlichen Verfehlungen raffgieriger Manager*innen und gewissenloser Deregulierer*innen zum Crash geführt haben, sondern die systematischen Ursachen im ganz normalen Geschäftsgang des Kapitalismus zu suchen sind. Zudem soll gezeigt werden, dass diese Probleme nach wie vor bestehen – und auch bestehen müssen. (Hier gehts zu Teil 1)

Zur Mechanik des Crashs. Schattenbanken, Finanzalchemie, Kartenhaus, Ratlosigkeit.

Die Geschichte der Krise lässt sich anhand ihrer Protagonist*innen erzählen: Der risikobegierige Bankmanager, der schockierte Wall-Street-Händler, der kollabierende Finanzminister, der entschlossene Zentralbanker und der realitätsbefreite Journalist. Sie sind ein Bild der Krise. Auf dieses starrten Politik und Öffentlichkeit gebannt, als sie sich nach dem Crash eifrig auf die Suche nach den Schuldigen machten. Hatten die Manager*innen zu gierig spekuliert? Hatten arrogante Banker*innen die kleinen Sparer betrogen? Hatten die Finanzbehörden zu spät gehandelt? Hatte die Finanzlobby die Politiker*innen manipuliert? Man stellte rund um den Globus dieselben Fragen. Doch sie führen nicht auf die Spur der Krisenursachen. Stattdessen muss man aufdecken, in welchen politisch-ökonomischen Strukturen die Verantwortlichen handelten und welche systemischen Mechanismen zur Krise führten und – Spoiler – nach wie vor bestehen.

Den direkten Auslöser der Finanzkrise findet man in einem bestimmten Segment des US-Hypothekenmarktes: Im Bereich der sogenannten Subprime-Kredite für Hauskäufer*innen, die eine schlechte Kreditwürdigkeit besitzen. Die Banken gaben diesen armen Gruppen – teilweise ohne Job, Einkommen und Vermögen – Kredite für ein Eigenheim. Die Institute glaubten, dass die steigenden Immobilienpreise sie absichern würden, schliesslich hatten sich die Immobilienpreise in den USA nach 1996 innerhalb von zehn Jahren beinahe verdoppelt. Die Kreditnehmer*innen könnten also eine neue Hypothek aufnehmen oder notfalls das Haus verkaufen, lautete die vorherrschende Meinung.

Noch wichtiger war aber, dass die Banken die schlechten Hypotheken und damit auch die Risiken in komplexe Geldanlagen bündelten und weiterverkauften. Sie packten die Subprime-Kredite über mehrere Stufen in strukturierte Finanzprodukte, sogenannte Collateralized Debt Obligations (CDO). Und sie verschoben und verkauften diese über Schattenbanken, also Finanzinstitutionen wie Investmentfonds oder Wertpapierhändler, die abseits des regulären Bankensystems und der staatlichen Regulierung agieren. Deren Finanzierungsvolumen überstieg 2008 jenes der offiziellen Banken und betrug nach Schätzungen der Fed im Jahr der Lehman-Pleite die ungeheure Summe von rund 13 Billionen Dollar. Die CDOs wurden so geschnürt, dass sie von den Ratingagenturen zu grossen Teilen erstklassig bewertet werden konnten. Man schien eine Finanzalchemie gefunden zu haben, um aus Giftmüll reines Gold zu machen.

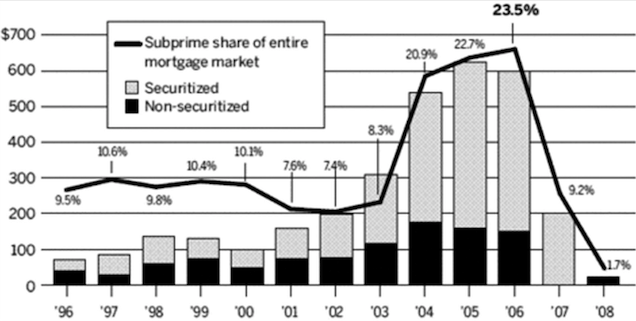

Im Jahr 2006 wurden 600 Milliarden US-Dollar an Subprime-Krediten vergeben, von denen die meisten verbrieft, also in Wertpapiere umgewandelt, wurden (hellgrauer Balken). 2006 machten Subprime-Kredite fast einen Viertel aller Hypothekenabschlüsse aus (schwarze Linie). Grafik: Inside Mortgage Finance

Die Ratingagenturen mit Namen wie Standard and Poor’s, Moody’s und Fitch beurteilen unter anderem Finanzprodukte nach ihrer Sicherheit, also danach, wie risikoreich eine Anlage ist. Bezahlt werden sie dafür bizarrerweise von den Firmen, die die Wertpapiere ausgeben. Ein Ausschuss des US-Kongresses stellte im Nachgang der Krise fest, dass die Agenturen aufgrund falscher Modelle, teilweise aber auch wider besseren Wissens viel zu gute Ratings für ihre Kund*innen vergeben hatten. In einem Mail von Standard & Poor’s schrieb ein Mitarbeiter bereits 2006: «Lasst uns hoffen, dass wir alle reich und im Ruhestand sind, wenn dieses Kartenhaus in sich zusammenfällt.»

Das blieb bekanntlich ein frommer Wunsch. Ab dem Frühjahr 2007 häuften sich die Zahlungsausfälle im Subprime-Segment aufgrund einer längeren wirtschaftlichen Abschwächung in den USA sowie einer Anhebung des Leitzinses dramatisch. In der Folge kam es immer häufiger zu Verkäufen der Immobilien. Die Häuserpreise begannen zu purzeln und die Kreditforderungen verloren den letzten Anschein von Absicherung. Die Subprime-infizierten Papiere, die CDOs, die durch das globale System trieben, verloren enorm an Wert. Das belastete die Bankenbilanzen. In der Folge mussten die Finanzinstitute entweder neues Eigenkapital beschaffen oder andere Vermögenswerte verkaufen, was wiederum deren Wert minderte. Zudem sank die Risikobereitschaft in den Keller, es wurden massenhaft Gelder aus dem Kapitalmarkt abgezogen.

Gerüchte und Berichte über Abschreibungen und Verluste liessen das gegenseitige Vertrauen der Finanzinstitute schliesslich praktisch ganz verschwinden. Das weitverzweigte und undurchsichtige Netz der Schattenbanken trug das ihre zu einer galoppierenden Panik bei. Die Banken begannen Liquidität zu horten. Es wurde immer schwieriger, an ungedeckte Kredite zu kommen, und wenn, dann nur mit enormen Risikoprämien. Mit der Pleite von Lehman Brothers kam der Interbankenmarkt – der Handel mit Finanzinstrumenten zwischen den Finanzinstituten – schliesslich 2008 weltweit praktisch zum Erliegen. Statt Liquidität an andere Banken zu verleihen, wurden die Mittel in den sicheren Hafen gebracht. Das Schlamassel traf auch jene Banken, die nichts mit den CDOs zu schaffen hatten, die sich aber an den Geldmärkten refinanzieren mussten. Dem globalen Finanzsystem drohte eine «Kernschmelze», wie es auch Politiker*innen und Finanzfachleute orakelten, denen man keine Lust am Untergang attestieren kann.

Man zeigte sich praktisch überall über die Entwicklung überrascht. Wirtschaftsexpert*innen rund um den Globus gaben kleinlaut zu, dass sie die Krise nicht vorhergesehen hatten. Als Queen Elizabeth II. an der London School of Economics die Wirtschaftselite Grossbritanniens danach fragte, warum sie das Unheil nicht aufziehen sah, blieb es still. Die Ökonom*innen hätten ihre Modelle der selbst regulativen Märkte aufgeben müssen. «Tatsächlich sehen Modelle selten Rezessionen vor, es sei denn, diese ist künstlich in die Modellstruktur eingebaut», sagte Alan Greenspan in einer Abrechnung mit sich selbst und dem «traurigen Zustand der ökonomischen Prognostik» an anderer Stelle. Auch das Gros der nachträglichen Analysen sorgte bei halbwegs informierten und kritischen Beobachter*innen für ungläubiges Kopfschütteln.

«We are not amused!» Die Queen lässt sich im November 2008 an der London School of Economics nicht erklären, warum die Welt gerade in die Finanzkatastrophe geschlittert ist.

Um eine Erklärung der Krise gebeten, gruben verschiedene Ökonom*innen und Wirtschaftsjournalist*innen einen alten und zuvor weit weniger beachteten Theoretiker namens Hyman P. Minsky aus. Die Theorie des Post-Keynesianers bot wenigstens einen Ansatz für die Mechanik des Desasters. Sie besagt, dass in Zeiten langer Prosperität die Kreditvergabe lockerer wird. Sie dehnt sich von Kreditnehmern*innen, die ihre Kredite bedienen und zurückzahlen können, auf solche aus, die ihre Darlehen stets verlängern müssen. Als Drittes treten dann die sogenannten «Ponzi-Schuldner*innen» auf: Kreditnehmer*innen, die nicht mal ihre Zinsen bezahlen können, sondern lediglich auf die Preissteigerung der auf Pump gekauften Güter hoffen. Im sogenannten Minsky-Moment kommt der Markt durch einen bestimmten Auslöser dann zu sich selbst. Die Gewinnaussichten bleiben plötzlich hinter den Erwartungen zurück. Die Vermögenspreise fallen und die Ponzi-Schuldner*innen können die Kredite nicht mehr bedienen. Schliesslich werden die Verwerfungen auf einzelnen Teilmärkten – etwa dem Subprime-Abschnitt des US-Hypothekenmarkts – auch auf andere Finanzmarktsegmente übertragen. Die Katastrophe ist perfekt.

Zur Dynamik der sogenannten Realwirtschaft. Vom Wirtschaftswunder zur Flucht ins Finanzlabyrinth.

Wer sein Geld anlegen will, der sollte sich mit der Theorie von Minsky vertraut machen. Wer allerdings den Kapitalismus verstehen will, die*der kommt damit nicht besonders weit. Minskys Theorie und die dargelegte Mechanik des Finanzcrashs erklären wie die Krise sich entfaltete, aber nicht warum sie entstand, also warum etwa überhaupt Kredite an arme Schlucker vergeben und mit riskanten Finanzprodukten jongliert wurden. Um die Motivation für jene vordergründig fahrlässigen Aktivitäten zu verstehen, muss man den Blick einige Jahrzehnte zurück richten.

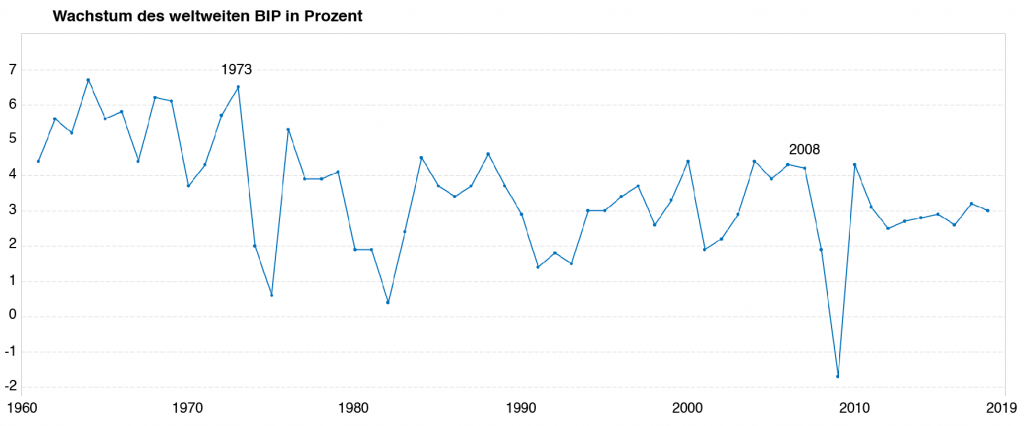

Nach den Verheerungen des Zweiten Weltkriegs wurde die UN-Menschenrechtscharta geschaffen, um vergleichbare Gräuel wenigstens auf dem Papier künftig zu verhindern. Es wurde aber auch das Bretton-Woods-System der festen Wechselkurse und der Goldbindung des Dollars errichtet. Damit wollte man den Welthandel befeuern und zugleich einen internationalen Abwertungs-Krieg der Währungen unterbinden. Es folgte das «goldene Zeitalter» des Kapitalismus. Hohe Wachstumsraten, tiefe Arbeitslosigkeit und steigender Wohlstand auch für grosse Teile der Lohnabhängigen prägten das Bild in den metropolitanen Staaten. Die Wirtschaft wuchs zwischen 1950 und 1973 weltweit im Schnitt um fast fünf Prozent jährlich. Die Schweiz etwa kannte offiziell praktisch keine Arbeitslosigkeit und das Bruttoinlandprodukt (BIP) stieg zwischen 1960 bis 1973 neunmal im zweistelligen Prozentbereich. Die Krisenanfälligkeit des Kapitalismus geriet in Vergessenheit und manche*r glaubte, dass es nun für immer so weitergehen würde.

Doch bereits Ende der 1960er-Jahre schwächte sich das globale Wachstum ab. Zudem wandelten sich die wirtschaftlichen Kräfteverhältnisse: Die schwindende Dominanz und das steigende Leistungsbilanzdefizit der USA sowie die damit verbundene systematische Überbewertung des Dollars gerieten mit dem rigiden Bretton-Woods-System zusehends in Konflikt. 1971 kündigte der damalige US-Präsident Richard Nixon das Abkommen. Zwei Jahre darauf traf der sogenannte Ölpreisschock die Weltökonomie. Er markierte das endgültige Ende des Nachkriegsbooms. Das System der fixen Wechselkurse brach in sich zusammen. Die Krise fand eindrücklich in Zeitungen, Geschäftsbücher und Geldbeutel zurück.

Das prozentuelle Wachstum der globalen Wirtschaft von 1960 bis 2019 nach Daten der Weltbank. Die UN-Sonderorganisation bietet die Zahlen erst ab 1960. Der Schnitt nach 1973 liegt deutlich unter jenem zwischen 1950 und dem Kriseneinbruch.

Die Krise hatte ihren Ursprung in der sogenannten Realwirtschaft und nicht in der Finanzwelt. Die Staaten reagierten vorerst mit den weitum beliebten Mitteln des Keynesianismus: Ausweitung der Staatsausgaben, Subventionierung von maroden Unternehmen und Senkung der Zinsen, um Geld in die Märkt zu schleusen. Der Republikaner Nixon hatte die Dominanz des wirtschaftspolitischen Ansatzes von Keynes noch 1971 mit den Worten «wir sind jetzt alle Keynesianer» unterstrichen. Zwar verhinderten die Massnahmen vorerst das Schlimmste, aber es kam zu einer sogenannten Stagflation. Was Ökonom*innen bis dato für unmöglich gehalten hatten, traf ein: Eine wirtschaftliche Stagnation bei gleichzeitiger Inflation, also Minderung der Kaufkraft des Geldes. Im Jahr 1979 lag die Inflation in den USA bei über 13 Prozent, in Grossbritannien bei 17 Prozent.

Es war die Zeit, als die Zentralbanken enorm mächtig wurden. US-Zentralbankchef Paul Volcker hob den Leitzins zur Bekämpfung der Inflation nach 1979 innert zwei Jahren um rund zehn Prozentpunkte an: 1981 betrug er etwa 20 Prozent. Er sandte damit eine veritable Schockwelle über den Globus. Es kam weltweit zu einer Verteuerung der Kredite sowie zu einem Einbruch der Investitionen. Ein Rekord von Firmenpleiten und geplatzten Krediten waren die Folge. In den USA kam es zur Rezession, etliche lateinamerikanische Länder schlitterten in eine Schuldenkrise.

Die Zeit des «Volcker-Schocks» markierte einen folgenreichen Übergang, der heute von vielen Linken fälschlich als verlorenes Gefecht um «diskursive Hegemonie» verhandelt wird. Der Keynesianismus blamierte sich damals als unzureichendes Mittel, um auf die wirtschaftliche Stagnation und die starke Inflation zu reagieren. In jenen Jahren wurde der Boden für den sogenannten Neoliberalismus geebnet: Auch in Folge der von Volcker induzierten Rezession bestieg Roland Reagan 1981 den Präsidenten-Sessel der USA, nachdem Margaret Thatcher bereits 1979 Premierministerin von England geworden war. Vergessen wird in der linken Erzählung gerne, dass die Entscheidung Volckers und die Abkehr von den keynesianischen Stimulus-Programmen nicht die Verschwörung einer finsteren Bande von «Chicago Boys» war. Die neoliberale Kehrtwende, die sich in den kommenden Jahren auch auf Kontinentaleuropa ausbreiten sollte, war vielmehr bereits die Reaktion auf eine Krise des Kapitals und deren gescheiterte Verwaltung mit den von John Maynard Keynes vorgesehenen Mitteln.

Ronald Reagan trat mit deutlichen Worten Richtung Sozialdemokratie und Keynesianismus sein Amt als Präsident an: «Der Staat ist nicht die Lösung, er ist das Problem». Der ehemalige Schauspieler setzte Steuersenkungen für Unternehmen durch, um diese zu entlasten. Er hob zugleich aber den Militäretat drastisch an. Die Staatsverschuldung wurde mit dieser Doktrin, trotz des Gerüchts um den Rückzug des Staates, in bislang unbekannte Höhen getrieben.

Doch Reagan, Thatcher und ihre Abkömmlinge sanierten auch die Profitrate auf Kosten der Arbeiter*innenklasse. Die beiden Vorreiter*innen des Neoliberalismus dies- und jenseits des Atlantiks schliffen den Sozialstaat und versuchten alles auszutilgen, was auch nur nach Arbeiter*innenbewegung roch. Die Ausgaben des Kapitals für Arbeitskräfte nahmen künftig weit weniger schnell zu als die Produktivität. Die Zahlen sind zwar mit Vorsicht zu geniessen, aber das zugängliche Material deutet darauf hin, dass die Profitraten ab den 1980ern wieder stiegen – wenn auch zyklisch und weniger stark als oftmals kolportiert.

Für die Zerschlagung der Arbeiter*innenbewegung und sozialer Staatsfunktionen. Zwei mal Augusto Pinochet: Einmal in seiner diktatorischen Form (mitte) und einmal in Gestalt der ehemaligen britischen Premierministerin Margaret Thatcher (rechts).

Die gebremste Reallohnentwicklung (was man mit seinem Lohn tatsächlich kaufen kann) hatte wiederum zur Folge, dass die durch Lohndruck und Steuersenkungen befeuerte Wirtschaft mit einer zu geringen Nachfrage konfrontiert war. Das Credo der Keynesianer*innen, die Nachfrage über Staatsausgaben anzukurbeln, war bei den Neoliberalen weitgehend ausgeschlossen. Sie fürchteten den Druck auf die ohnehin schwächelnden Profitraten wie der Teufel das Weihwasser. So wurden Kredite und Schulden stark ausgeweitet. Diese konnten die Banken dann später wiederum in Finanzprodukte bündeln und profitabel verscherbeln.

Die neoliberale Garde öffneten für diese Praxis die Schleusen der Finanzspekulation. Schon während des Niedergangs des Bretton-Woods-Systems waren Kontrollen für Kapitalverkehr abgeschwächt worden. Nun entzog sich die Finanzwelt stärker und stärker der staatlichen Regulierung. Immer grössere Summen flossen in die Finanzmärkte. Auf diesen schossen die Preise der Wertpapiere in die Höhe. Ein Heil für das Kapital. Es schien, als könne es sich in den finanziellen Anlagesphären nahezu ungebremst vermehren.

Der Segen der Deregulierung sollte sich aber schon vor dem grossen Crash von 2008 zugleich als Fluch herausstellen. Gewinne in der Finanzsphäre erwiesen sich in Entwertungsprozessen immer wieder als fiktiv: Am schwarzen Montag 1987 krachte die Börse weltweit ins Bodenlose. In den 1990ern schlingerten Mexiko, halb Asien und schliesslich Russland in veritable Krisen. Anleger*innen verloren Milliarden. Im Frühling 2000 platzte im Dotcom-Crash die riesige New Economy Bubble. Der zyklische Crash sollte fortan wieder der Normalmodus des Kapitalismus sein und die unstete Zeit vor dem Nachkriegsboom in Erinnerung rufen. Der IWF spricht von sage und schreibe 147 Bankenkrisen zwischen 1970 und 2011.

Es riecht nach Pulverdampf. Fall der Profitrate, Überproduktion, internationale Spannungen.

Die Krise der 1970er erzwang die neoliberale Reaktion, insbesondere den politischen Druck auf Löhne und Sozialausgaben sowie die Deregulierung der Finanzsphäre. Dies korrigierte die ökonomische Lage, aber nur indem die Grundlagen für den verheerenden Crash von 2008 gelegt wurden. Doch was führte überhaupt zur Krisentendenz nach den «goldenen Jahren»? Als Ursache wird häufig die politisch motivierte Drosselung der Ölförderung durch die Organisation der arabischen Erdöl-exportierenden Staaten (OAPEC) im Jahr 1973 genannt. In deren Folge explodierte der Preis des wichtigen Rohstoffs geradezu. Dies war allerdings nur der direkte Auslöser für eine Krise, die strukturelle Gründe hat, die bis heute nicht überwunden sind.

Aus ökologische Sicht war die Krise nach 1973 ein Segen.

Der krisenhaften Entwicklung des Kapitalismus liegt eine allgemeine Tendenz zugrunde: Das Kapital verdrängt immer mehr lebendige Arbeitskraft durch Maschinerie. Dazu wird es durch den Zwang der Konkurrenz, die Jagd nach Extraprofiten und die versuchte Beherrschung der Arbeiter*innen getrieben. Da aber nur lebendige Arbeitskraft wertbildend ist, wird dieser Verdrängungsprozess zu einem Nachteil für das Kapital. Es muss immer grössere Mengen Geld für Maschinerie und Rohstoffe einsetzen, um dieselben Arbeitskräfte zu beschäftigen und denselben Profit zu erzielen: Die Profitrate sinkt.

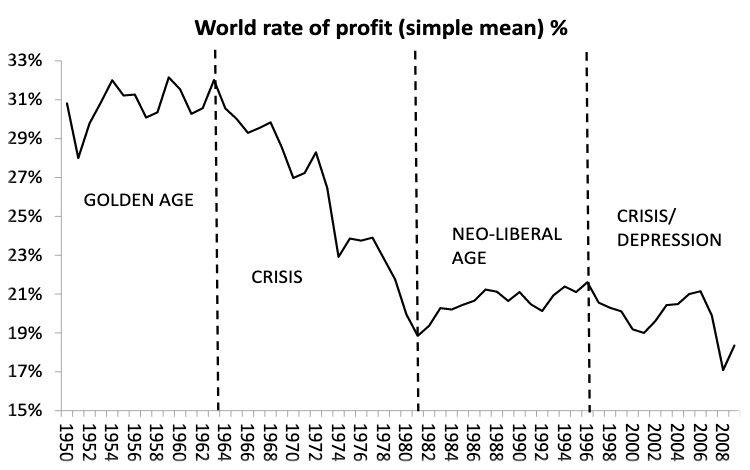

Auf die grosse Entwertung und Vernichtung von Kapital im Zweiten Weltkrieg folgte eine Zeit mit immensem arbeitsintensivem Wachstum und hohen Profitraten. Die Dynamik erlahmte aber bereits in den 1960er-Jahren. Die empirischen Zahlen der Makroökonomie lassen sich nur schwer in marxsche Kategorien übersetzen und der genaue historische Verlauf ist umstritten. Das statistische Material deutet aber darauf hin, dass sich bereits ab Mitte bis Ende der 1960er ein Trend zu tieferen Profitraten beobachten lässt. Eine Welle von Arbeitskämpfen in etlichen Ländern ab den späten 1960ern tat ihr übriges, um das Kapital in die Krise zu treiben.

Grafik des marxistischen Ökonomen Michael Roberts. Es gibt eine ausufernde Debatte zur Entwicklung der Profitrate, die teils methodisch geprägt, teils politisch motiviert ist. Roberts diskutiert die Probleme im kurzen Konferenz-Papier Revisiting a world rate of profit (PDF).

Der Druck auf die Profitraten wird durch einen zweiten Aspekt verschärft: Getrieben durch die Verdrängung von wertbildender Arbeitskraft produziert das Kapital systematisch über den Markt hinaus. Denn dank neuer Maschinerie werden mehr Waren in derselben Zeit hergestellt, in denen sich aber wegen dem tieferen Arbeitseinsatz nicht mehr Wert1 vergegenständlicht. Zur Realisierung desselben Profits müssen nun mehr Waren verkauft werden. Zudem versucht das Kapital die sinkende Profitrate durch eine grössere Profitmasse zu kompensieren. Die Folge ist eine Überproduktion, die wiederum auf die Preise drückt.

Absatzprobleme begleiten also den ursächlichen Fall der Profitrate und sie verschärfen ein damit verbundenes Problem: Das Kapital findet kaum mehr genügend gewinnbringende Anlagemöglichkeiten in der produktiven Sphäre – wegen zu tiefen Profitraten aber auch zu vielen produzierte Waren. Die Folge ist eine sogenannte «Überakkumulation», es gibt zu viel brach liegendes Kapital. Dies kann man etwa an der seit den 1970ern sinkenden Investitionsquote ablesen, einem wichtigen Indikator für künftiges Wirtschaftswachstum. Zahlen der Weltbank zeigen, dass die Bruttoinvestitionsquote (Bruttoinvestitionen im Verhältnis zum BIP) seit 1973 im Mittelwert weltweit um neun bis zwölf Prozent gesunken ist, wobei die Mitgliedsstaaten der wichtigen OECD besonders stark betroffen waren.

Die Überakkumulation zeigt sich neben dem Investitionsniveau in der Produktion an vielen augenscheinlichen Phänomenen: Bereits produzierte Waren werden unverkäuflich; in den Fabriken, die mit enormem Kapitaleinsatz betrieben werden, gibt es Überkapazitäten; die Konkurrenz verschärft sich auf allen Ebenen – es folgt weiterer Druck auf die Profitraten. Während der Verdrängungskampf auf dem Smartphone-Markt Apple und Samsung miserable Zahlen einbrockt, türmen sich in den Fertigungsstätten der Handybauteile Maschinen in den Himmel. Während das Wohnbauministerium in den USA in einer Januarnacht im Jahr 2018 über 550’000 Obdachlose zählte, stehen rund 18,5 Millionen Häuser unverkäuflich leer. Und während die Autoindustrie Software für die Messung von Emissionen manipuliert, um etwas Geld zu sparen, werden die Förderbänder verlangsamt oder gleich unverkäufliche Autos in der Wüste geparkt.

Ende April 2019 waren beim Fertiger Foxconn in Taiwan laut Eigenangaben rund 600’000 Arbeiter*innen angestellt. 2014 waren es noch 900’000. Grund für die Abnahme ist neben der wirtschaftlichen Entwicklung auch die Automatisierung, wie man seitens des Apple-Zulieferers immer wieder betont.

Unter diesen Vorzeichen versuchen sich die Nationen auf dem Weltmarkt schadlos zu halten. Ihr Standort soll geschützt werden, die Waren der ansässigen Unternehmen soll billiger als jene der Konkurrenz verkauft werden. Ein Symptom der Lage ist die Wirtschaftspolitik der Nationalist*innen und auch einiger ihrer Widersacher*innen: Unter ihrer Ägide schlägt sich die zwischenstaatliche Konkurrenz in harten protektionistischen Massnahmen nieder. Diese erschweren dem Kapital die globale Verwertung und verstärken die politische Spannungen. Nachdem Trump aus dem Freihandelsabkommen TPP ausstieg und TTIP torpedierte, erhielt er zwar kein Lob der Gegner*innen der gruseligen Verträge, aber Schelte von Ökonom*innen und Politiker*innen. Forscher*innen im Auftrage der Europäischen Kommission wollten errechnet haben, dass mit TTIP ungeheure Segnungen für die Welt lockten: Die EU sollte etwa 119 Milliarden Euro und die USA rund 95 Milliarden Euro pro Jahr mehr erwirtschaften können, während die übrige Weltwirtschaft mit 100 Milliarden Euro profitieren sollte. Derzeit kalkulieren die Expert*innen die Kosten eines eskalierenden Handelskrieges.

«Solange alles gut geht, agiert die Konkurrenz (…) als praktische Brüderschaft der Kapitalistenklasse, so dass sie sich gemeinschaftlich (…) die gemeinschaftliche Beute teilt. Sobald es sich aber nicht mehr um Teilung des Profits handelt, sondern um die Teilung des Verlustes, sucht jeder soviel wie möglich sein Quantum an demselben zu verringern und dem andern auf den Hals zu schieben. Der Verlust ist unvermeidlich für die Klasse. Wie viel aber jeder einzelne davon zu tragen, wieweit er überhaupt daran teilzunehmen hat, wird dann Frage der Macht und der List, und die Konkurrenz verwandelt sich dann in einen Kampf der feindlichen Brüder.» Dies schrieb Karl Marx zur Entfaltung der inneren Widersprüche des Kapitalismus. Eine Lösung der Zwangslage kann nur in der Brachlegung, Entwertung und Vernichtung von Kapital bestehen.

Die Folgen dieser Lösung für die ökonomische Misere lassen die nationalen Heroen derweil zurückschrecken. Gerhard Schwarz, der sich 2008 in der NZZ so fantastisch über die Auswirkungen der Lehman-Pleite geirrt hatte, durfte dort 2018 eine weitere Prognose für die Weltökonomie niederschrieben. Ein Ausweg aus der Krise sei ohne «Rezessionen und Verluste an den Vermögensmärkten, also bei Aktien und Immobilien, nicht möglich», orakelte der ehemalige Vorsitzende der Friedrich A. von Hayek Gesellschaft. Für einmal war die Mutmassung korrekt. Die Hoffnung des politischen und wirtschaftlichen Führungspersonals in den Nationalstaaten scheint derweil, dass die harte Faust des Marktes woanders zuschlägt.

Einen Teil von Schwarz’ Forderungen hatte die Krise schon fast zehn Jahre zuvor realisiert: Der IWF schätzte die Gesamtverluste durch die Krise im April 2009 auf über zehn Billionen US-Dollar. Im selben Jahr erfuhr die «Realwirtschaft» eine radikale «Berichtigung». Doch das reichte bei weitem nicht aus: Zur «gewaltsamen Ausgleichung aller Widersprüche der bürgerlichen Ökonomie» (Marx) wäre die Ausradierung aufgeblähter Kapitalwerte mit gigantischen Vermögensverlusten, der Konkurs wichtiger Banken, die Bankrottierung riesiger Unternehmen sowie ein Sinken des allgemeinen Lohnniveaus vonnöten. In Schwarz’ Worten bedeutet das schlicht, dass die Lösung der Krise «mit grossen Schmerzen verbunden sein wird». Seine geistigen Brüder und Schwestern waren und sind meist etwas vorsichtiger, weil sie den Schmerz fürchten. Wie dieser aussehen kann, zeigt sich in der Ukraine, in Griechenland aber auch in Teilen der USA. Und was schliesslich die Folgen der Schmerzen sein könnten, gemahnt die gigantische Katastrophe von der grossen Depression 1929 bis zum Ende des Zweiten Weltkriegs. So warnte die NZZ im letzten Sommer: «Die Welt riecht wieder nach dem Pulverdampf der 1930er Jahre».

Gott, Geld und Waren. Die Pyramide der Finanz-Sphäre.

Geld kümmert sich um derlei profane Dinge wenig. Es flieht in die Finanzsphäre, in der bis zum nächsten Crash grosse Gewinne locken. Die Bank für Internationalen Zahlungsausgleich (BIZ), eine Finanzorganisation von 60 Zentralbanken und vergleichbaren Instituten, schätzte den Wert der Finanz-Derivate Ende Juni 2018 weltweit auf rund 595 Billionen Dollar. Zum Zeitpunkt der grossen Bauchlandung im Dezember 2008 hatte er etwa 592 Billionen Dollar betragen.

Damals hatte sich auch Papst Benedikt XVI. in die Diskussion eingemischt: «Wir sehen jetzt durch den Zusammenbruch der grossen Banken, dass Geld einfach verschwindet, dass es nichts bedeutet, und dass alle Dinge, die uns so wichtig erscheinen, in Wirklichkeit zweitrangig sind.» Hätte der Mann statt der Bibel das Kapital gelesen, hätte er verstanden, dass die halbe Wahrheit seiner Aussage in der kapitalistischen Wirtschaft und nicht in einem göttlichen Prinzip begründet ist. Das Geld in der spekulativen Sphäre verschwand nicht, weil es nichts bedeutete oder Gott die Menschen strafen wollte. Es verschwand, weil es fiktiv war und auch blieb. Weil es sich also nicht in der Realität beweisen konnte.

Papst Benedikt XVI. Die Ökonomen «gleichen (…) den Theologen, die auch zwei Arten von Religionen unterscheiden. Jede Religion, die nicht die ihre ist, ist eine Erfindung der Menschen, während ihre eigene Religion eine Offenbarung Gottes ist.» (Karl Marx)

Jede Investition ist vorerst spekulativ und muss sich im Zyklus von Produktion und Verkauf erst in Gewinn übersetzen. Wenn man Aktien eines Unternehmens ersteht, hofft man am guten Geschäftsgang Anteil zu haben. Wenn man ein Finanzprodukt kauft, hofft man, dass man es teurer verkaufen kann, weil die zugrundeliegenden Werte sich richtig entwickeln. Die Kurse der Finanzprodukte mögen eine starke Eigendynamik haben, aber sie können sich von der sogenannten «Realwirtschaft» mit ihren Akkumulations- und Profitproblemen nicht entkoppeln. Wenn sich Versprechungen auf Gewinne langfristig als unrealisierbar herausstellen, verlieren auch die entsprechenden Wertpapiere ihren Wert. Niemand will sie mehr kaufen, man wird sie nicht mehr los. Die Krise von 2008 wurde ausgelöst, weil die Bedienung der Hypotheken-Schulden durch arme Schlucker in ihren Eigenheimen in den USA auszufallen drohte. Dies übertrug sich durch die strukturierten Finanzprodukte ins gesamte Finanzsystem. Die Zwangsräumung von kleinen Hausbesitzer*innen, die Errichtung provisorischer Zeltstädte, die Schockstarre des Interbankenmarktes und der Herzinfarkt des Schweizer Finanzministers entsprangen demselben Zusammenhang, der in der produktiven Sphäre seine Basis hat.

Die Finanz-Welt hat aber auch eine eigene Logik, in der Vertrauen und Hoffnung eine grosse Rolle spielen. Die Finanzsphäre muss man sich als Pyramide vorstellen: An der Spitze steht das Geld der Zentralbanken, mit dem Dollar in seiner Sonderstellung als aktuelles «Weltgeld». Im Stockwerk darunter folgen die Bankeinlagen und danach in verschiedenen Etagen die Wertpapiere. Die Stufen sind hierarchisch angeordnet: Jede muss sich als konvertibel in die darüber liegende beweisen. Ist das nicht der Fall, droht der Wertverlust. Man muss sein Guthaben auf dem Bankkonto bei Bedarf in Bargeld wechseln können. Das ist im Normalfall gegeben, im Falle eines sogenannten Bank-Runs aber gerade nicht: Panik, nicht an sein Geld zu kommen, greift um sich; Schlangen bilden sich vor dem Finanzinstitut; im schlimmsten Fall muss die Bank Zahlungsunfähigkeit anmelden. In diesem Fall ist das Geld weg, die Ziffern auf dem Konto sind Makulatur. Der Schweizer Staat hat diese Problematik und die damit verbundene Angst erkannt und schützt mittlerweile «privilegierte Einlagen» bis 100’000 Franken.

In den unteren Etagen der Finanz-Hierarchie mit den schnell wechselnden Kursen, drückt eine erschwerte Wechselbarkeit zusätzlich auf den Kurs der Papiere. Nach dem Lehman-Crash gab es so etwas wie einen Bank-Run auf Ebene des Interbanken-Marktes: Die Finanzinstitute horteten Liquidität und entzogen sie so dem Markt. Die Wertpapiere am Fusse der Finanz-Pyramide büssten an Wert ein, auch wenn sie nicht von den Subprime-Elementen infiziert waren. Sie waren schlicht zu wenig flüssig und mussten zu schlechten Kondition in die Papiere in Etagen über ihnen eingetauscht werden, da Finanzinstitute an liquidere Mittel kommen mussten.

Das Finanzgebäude ist aber nicht nur hierarchisch, sondern weitet sich nach unten. Die Menge des Geldes an der Spitze der Pyramide ist begrenzt und von den Zentralbanken überwacht. Die CIA schätzte die Geldmenge M1 (Bargeldumlauf plus Sichtguthaben von Nichtbanken bei Kreditinstituten) in den verschiedenen Währungen Ende 2017 auf rund 34,4 Billionen Dollar weltweit. Dem stehen in den unteren Etagen der Pyramide fast 600 Billionen Dollar in Form von Derivaten gegenüber. Das hat seine Logik: die Stufen beruhen aufeinander. Die verschiedenen Herausgeber*innen von den Zentralbanken über die Geschäftsbanken bis zu den Wertpapier-Emittenten müssen ihre «Produkte» auf den jeweils übergeordneten basieren. Die Geschäftsbanken etwa schöpfen Kredite auf Grundlage des Zentralbankgeldes. Dazu gibt es einigermassen dürre Vorschriften zum Eigenkapital von Seiten der Bank für Internationalen Zahlungsausgleich (BIZ). Die Pyramide ist nach unten relativ elastisch, bis sich im Crash der Fuss der Pyramide in einer Implosion zusammenzieht. Der überwiegende Anteil am Wertverlust im Crash um 2008 war in den unteren Etagen der Pyramide zu verzeichnen.

Die Institutionen der Spitze, die Zentralbanken, versuchen mit ihrer Geldpolitik die Pyramide zu regulieren und ihre Ausdehnung gegen unten im «Gesamtinteresse des Landes» zu beeinflussen. Sie versuchen dabei auch die Geldzufuhr für die produktive Sphäre zu manipulieren – entsprechend ist etwa die EZB seit Jahren darauf bedacht, günstiges Geld zu verteilen. Die Zentralbanken werden zu ihren Reaktion aber von ökonomischen Entwicklung gedrängt: Fed-Chef Volcker reagierte mit seinen hohen Zinsen in den späten 1980ern auf eine starke Inflation. Mario Draghi, EZB-Präsident bis Ende Oktober 2018, hatte sich der Bekämpfung der Deflation verschrieben und hielt das Zinsniveau entsprechend niedrig. Seine Nachfolgerin Christine Lagarde wird in der aktuellen Lage mit grosser Sicherheit dasselbe tun.

Die US-Notenbank, die Fed, steht seit geraumer Zeit im Auge des Finanz-Hurrikans.

Die Geldmenge kann deshalb nicht frei von den Zentralbanken bestimmt werden, wie das einige Post-Keynesianer*innen behaupten. Nebst den Währungskursen müssen Deflation und Inflation mit Argusaugen beobachtet werden. Und das Geld muss in letzter Instanz verlässlich gegen Gebrauchsgüter getauscht werden können. Über dem Dollar oder dem Franken steht ein Gebrauchsgut. Ein Schuh wärmt immer einen Fuss. Ein 100-Franken-Schein kauft aber nur einen Schuh, wenn das soziale Verhältnis intakt ist, unter dem er seinen Wert besitzt und als Zahlungsmittel akzeptiert wird. Die ganze Pyramide hängt also von der Warenwelt ab, der Welt der Produktion der materiellen Güter und Dienstleistungen. Darüber wacht der Staat und doch kann er die Stabilität der Währung und das in sie gesetzte Vertrauen nicht immer garantieren.

Eine Studie der Johns Hopkins Universität besagt, dass die Weltwirtschaft bereits über 50 Hyperinflationen gesehen hat, in denen das Geld monatlich mindestens die Hälfte an Wert verlor. Die Argentinische Zentralbank erhöhte erst im August 2018 panisch den Leitzzins um 60 Prozent, weil der Peso im freien Fall war. «Die Geldscheine hier sind nur Papierfetzen», lautete damals eine weit verbreitete Klage. Und mit Papierfetzen bestreitet man nicht seinen Alltag. Die Regierung hat mittlerweile reagiert: Seit diesem September dürfen Privatleute pro Monat nur noch Pesos im Wert von maximal 10’000 US-Dollar in fremde Währungen tauschen. So soll ein weiterer Währungszerfall und die Flucht von Ersparnissen verhindert werden.

In der Kritik der politischen Ökonomie bezeichnet man das Kapital als «prozessierende Einheit aus Produktion und Zirkulation». Zu zweiterem zählen auch die verschlungenen Pfade des Geldkapitals. Die Reproduktion der Gesellschaft und ihres stofflichen Reichtums ist nur gewährleistet, wenn dieser Prozess als ganzes funktioniert. Nicht nur lassen Probleme in der produktiven Sphäre das Kartenhaus zusammenpurzeln, Verwerfungen in der Finanzwelt schlagen ihrerseits auf die produktive Sphäre durch.

Im dritten Teil der Artikelserie werden die Folgen des Finanzcrashs unter die Lupe genommen. Wie übersetzte sich der Finanzcrash in die europäische Staatsschuldenkrise und schliesslich ins Elend Griechenlands? Wie beförderten die Krisenfolgen den Krieg in der Ukraine? Was haben die Zentralbank-Billionen mit dem Aufstieg der rechten Gruselfiguren und ihrer Anhängerschaft zu tun? Im dritten Teil soll gezeigt werden, welche Verheerungen die Krise und ihre politische Bearbeitung rund um den Globus nach sich zogen. Und es soll gezeigt werden, dass der nächste Crash nur eine Frage der Zeit ist. Was darauf folgt, ist nur schwer abzusehen. Geschichte ist schliesslich ein offener Prozess. Angesichts der Weltlage, steht einiges zu befürchten, doch in jüngerer Zeit rollt auch eine neue Welle massiver sozialer Proteste über den Globus.

- Im Gegensatz zum übrigen Text, wo es um den Wert von Finanzprodukten etc. geht, ist hier die Rede von Wert in einem marxistischen Sinne. Dessen Grösse bestimmt sich durch die im Durchschnitt gesellschaftlich notwendige Arbeitszeit. ↩